线上开户

开启服务新时代

在线可开户 注册0接触

客服热线 : 029-81777905

2025年化工市场月报(6月)

时间:2025-07-22 来源:信息员 点击:27次

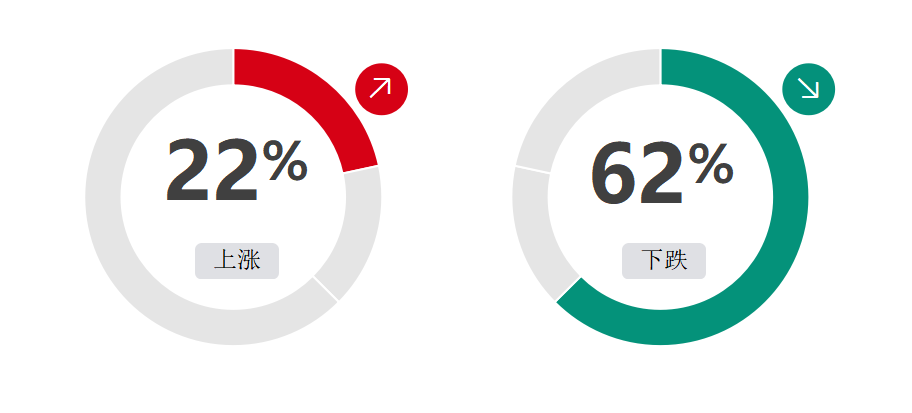

2025年6月化工板块上升的商品共56种,其中涨幅5%以上的商品共12种,涨幅前3的商品分别为盐酸、甲醇、硫酸铵。下降的商品共有162种,跌幅在5%以上的商品共43种,跌幅前3的产品分别为氢氧化钙、2-甲基四氢呋喃、硫脲。

(数据来源:生意社)

本月重点化工产品

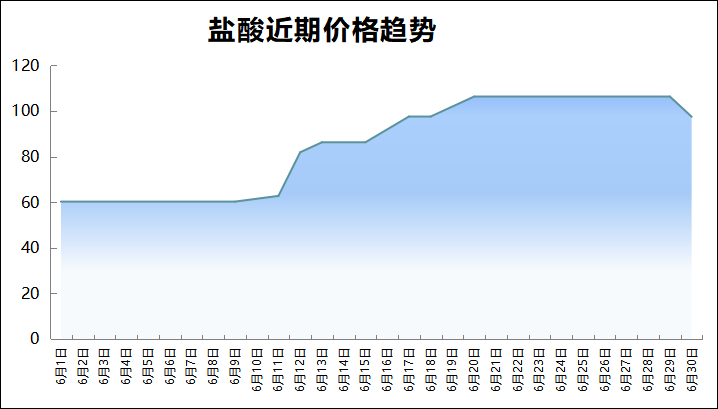

6月盐酸月初均价为60元/吨,月末均价为97.5元/吨,月涨幅62.5%。本月盐酸市场行情大幅上涨。本月上半月,国内盐酸市场价格小幅调整。企业开工率波动不大,盐酸市场供需稳定,下游刚需补货为主。本月下半月,国内盐酸市场价格大幅上涨。下月后旬市场降温,硫酸铵价格开始回落。

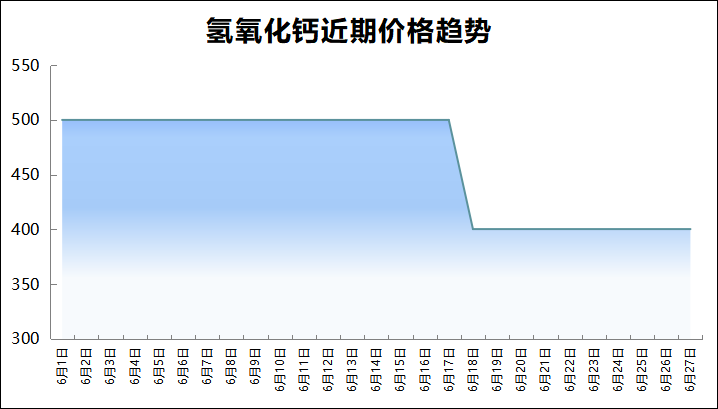

6月氢氧化钙月初均价为500元/吨,月末均价为400元/吨,跌幅20%。本月氢氧化钙价格整体下行运行行情,主力下游采购价下调,无利好支撑,价格弱势运行行情,国内下游需求一般,企业整体库存水平不一,刚需补库为主,供需博弈综合预计后期维持盘整运行行情,具体看下游市场需求。

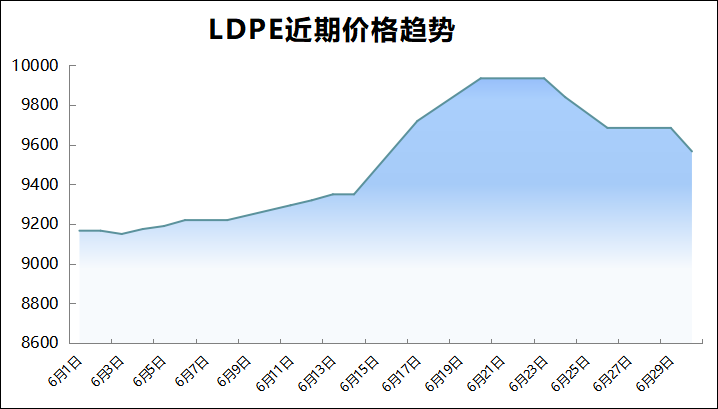

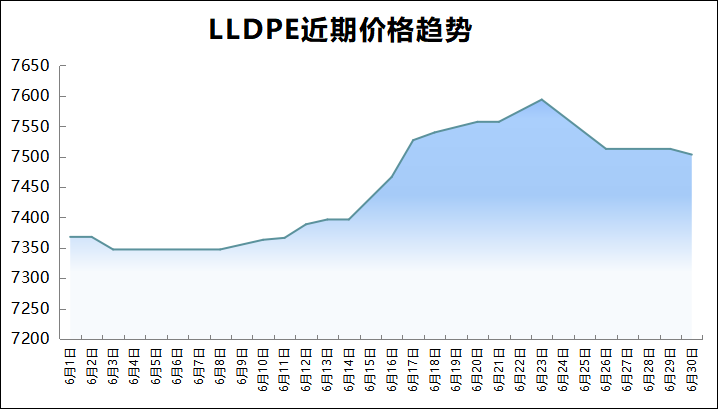

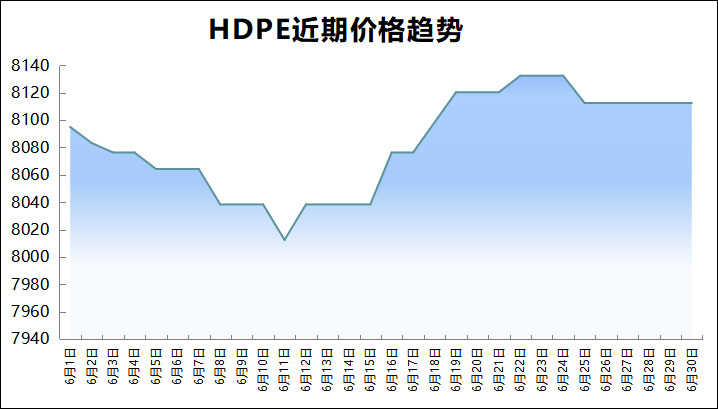

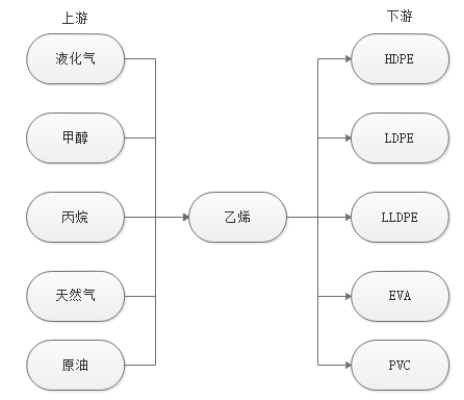

6月LDPE月初价格9166.67元/吨,月末价格9566.67元/吨,涨幅4.36%;LLDPE月初价格7368.33元/吨,月末价格7503.33元/吨,涨幅1.83%;HDPE月初价格8095元/吨,月末价格8112.5元/吨,涨幅0.22%。6月高压、线性产品上涨明显,低压产品波动不大。上半月,聚乙走势震荡运行,幅度变化不大。中旬开始,受中东局势紧张影响,国际油价上涨,成本端利好聚乙烯行情上涨,石化企业和贸易商纷纷调涨。尤其是高压产品涨幅较大,因进口依赖度较高,市场担忧供应量或将偏少;同时高压产品装置停车检修较多。农膜需求处于淡季,多数企业处于停工状态,企业订单稀少,成交有限;管材行业及包装膜行业需求平平。聚乙烯下游整体需求偏弱,限制价格上涨空间。加之临近月末中东局势有缓和迹象,市场炒作降温,聚乙烯价格有所回调。

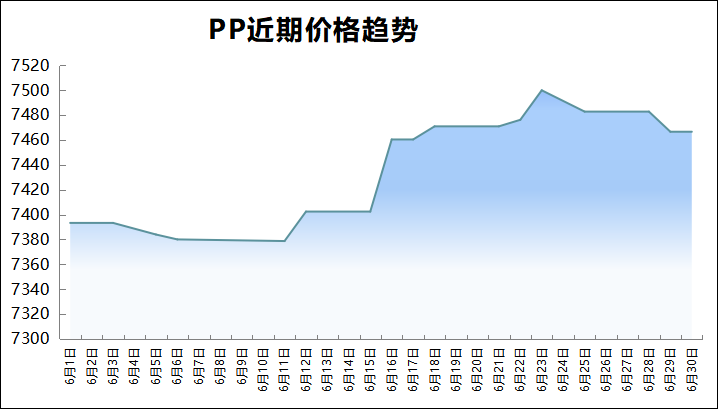

6月PP月初价格为7393.33元/吨,月末价格为7466.

67元/吨,涨幅0.99%。六月上旬至今,东欧地缘局势持续高度紧张。市场对原油供应风险担忧增加。同时燃油季节性需求增加同步提振市场。不过近日以色列和伊朗停火协议达成预期降低了中东地区石油供应中断的风险,油价涨后快速回跌。而国内丙烷与丙烯方面由于原油前期上涨之传导,当前已涨至高位,PDH制与丙烯制企业成本支撑仍然较强。综合来看,近期PP各原料行情对成本支撑偏强,后市建议密切关注国际油价。

6月底PP需求端延续乏力格局,场内交投逐渐步入传统淡季。商家基本未见提前备货操作,场内保持刚需形势,随拿随用为主。塑编方面终端企业消费水平已经处于淡季水准,国内PP下游企业开工不振,建筑,农业等领域用料也存在一定缩水。场内新单,偏向零散小单与合约交付为主,货源流动性回归平淡,PP需求释放速度进一步放缓。前期中美第二轮经贸磋商之消息,补强部分业者心态,刺激市场释放一部分补库需求。但出口与内需双疲弱的格局下,PP需求端对现货价格助力不佳。

6月底国内PP市场价格上涨。基本面来看,远端上游波动剧烈,丙烯丙烷尚在高位,综合对PP支撑表现仍然较强。行业库存有所回弹,供应量保持充裕。消费方面处于淡季水平。当下成本端利好与供需矛盾之利空纠结交织,市场炒涨气氛回落,预计短期内PP行情或将继续消化前期涨幅,进入整理行情,建议密切关注成本情况。。

风险提示

投资有风险,请谨慎抉择。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资、买卖、运营决策的建议,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。文中的内容和意见仅供参考,在任何情况下,本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。

陕公网安备 61011302000799号